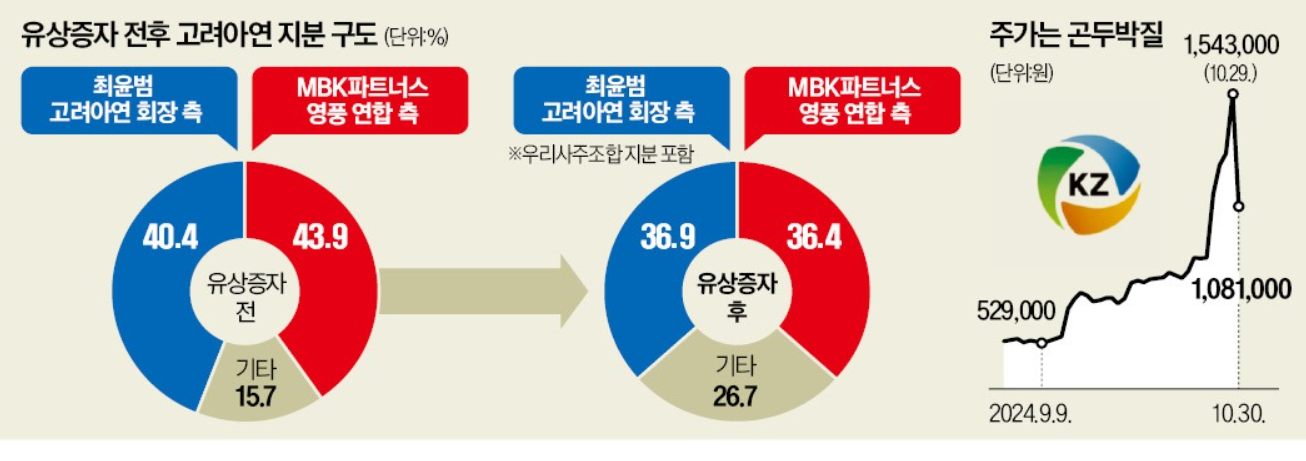

고려아연과 영풍 간의 치열한 경영권 분쟁이 소액주주들에게 큰 충격을 안기고 있습니다. 최근 고려아연은 MBK 파트너스와 손잡은 영풍이 경영권을 확보하려 하자 자사주 매입으로 맞섰고, 두 회사 간의 공개 매수가는 급상승했습니다. 영풍은 최초 66만 원에 고려아연 주식을 공개 매수하겠다고 발표했지만, 가격을 83만 원으로 올리며 지분 확보에 적극 나섰습니다. 이에 고려아연은 자사주 매입가를 89만 원으로 상향하며 경영권 방어에 나섰고, 모든 자사주를 소각하겠다고 밝혔습니다.

이러한 분쟁으로 인해 고려아연 주가는 일시적으로 154만 원까지 급등하며 많은 투자자들이 숏스퀴즈 상황에 놓였습니다. 일부 투자자들은 주가 하락을 기대하며 공매도 포지션을 잡았으나 주가가 예상 외로 상승하면서 반대 매매를 피할 수 없었습니다. 그러나 공개 매수가 종료된 후 고려아연 주가는 폭락했습니다. 특히, 고려아연이 주당 67만 원에 2조 5천억 원 규모의 유상증자를 발표하면서 주가는 급락해 46% 가까이 하락하는 사태가 벌어졌습니다.

고려아연 측은 유상증자 자금을 통해 단기 채무를 상환하고 재무구조를 안정화하겠다고 밝혔지만, 금융감독원은 이 결정이 경영권 방어 목적으로 소액주주들에게 피해를 준 것은 아닌지에 대해 의문을 제기했습니다. 금감원은 고려아연의 유상증자 결정 시기가 자사주 매입 직후라는 점에서 이를 경영권 방어 수단으로 활용한 것은 아닌지 조사 중이며, 이번 조사에서 문제가 발견될 경우 법적 조치도 고려하고 있습니다.

이 같은 논란이 발생한 이유는 고려아연의 유상증자 결정이 투명하게 이루어졌는지에 대한 의심 때문입니다. 공개 매수 기간 중에도 유상증자에 대한 계획이 이미 존재했으나, 이를 신고서에 반영하지 않았다면 이는 중요한 사항의 누락으로 평가될 수 있습니다. 특히, 주당 67만 원의 유상증자 가격이 당시 시가인 154만 원의 절반 수준이라는 점이 많은 주주들에게 혼란을 야기했습니다. 이러한 상황은 고려아연이 경영권을 지키기 위해 소액주주들을 간과한 결정이 아니냐는 비판으로 이어지고 있습니다.

금감원은 고려아연이 주주들에게 피해를 주지 않도록 경영권 분쟁 과정에서 충분한 투명성을 확보해야 한다고 강조하고 있으며, 이를 위해 주주 권익 보호를 위한 개선 조치도 요구할 방침입니다. 고려아연이 이번 사태를 계기로 주주들을 고려한 경영 방침을 마련하고 투명한 의사 결정을 통해 시장 신뢰를 회복할 필요성이 커지고 있습니다.

이번 고려아연의 경영권 분쟁은 단순히 한 기업의 경영권 다툼을 넘어, 투자자들에게 중요한 메시지를 전달하고 있습니다. 고려아연의 경영권 방어는 기업의 장기적인 경영 안정성을 위해 필요한 조치일 수 있지만, 과정에서 발생한 주가 폭등과 유상증자는 소액주주에게 예측하지 못한 손실을 안겼습니다. 특히 자사주 매입과 유상증자 발표가 연이어 이루어지면서 주주들의 의사 결정이 충분히 반영되지 않은 점이 논란의 핵심입니다.

경영권 분쟁이 벌어질 때 기업은 지분 확보를 위해 자사주 매입과 유상증자 등의 방법을 사용할 수 있습니다. 그러나 이를 주가 상승에 따른 숏스퀴즈 상황과 결합하게 되면 소액주주들은 예상하지 못한 손실에 노출될 위험이 커집니다. 이번 고려아연 사례에서 주가가 갑자기 하락한 이유도 유상증자 발표로 인한 충격이 컸기 때문입니다. 자사주를 89만 원에 매입하고 67만 원에 유상증자를 발표한 것은, 기존 주주들에게 손해를 감수하게 만든 결정이었습니다.

또한, 이번 사례는 기업이 경영권 분쟁에 대응할 때 주주 권익을 어떻게 보호할 것인가에 대한 중요한 과제를 제시합니다. 금감원이 지적한 대로, 경영권 방어 목적이 주주 가치를 희생시키는 방식으로 이루어질 경우 주주 신뢰를 잃을 가능성이 높아집니다. 기업이 자사주 매입 후 단기 채무를 갚기 위해 유상증자를 진행하는 것은 재무 안정성 측면에서는 긍정적일 수 있지만, 주가가 급등하는 상황에서 주주들에게 충분히 설명되지 않는다면 오히려 신뢰를 떨어뜨릴 수 있습니다.

고려아연의 유상증자가 논란이 된 이유는 그 시기와 주가 할인율 때문입니다. 일반적으로 기업은 유상증자를 통해 재무 구조를 개선할 수 있으나, 주가가 급등한 상황에서 할인을 적용해 신주를 발행할 경우 소액주주들이 예상치 못한 손실을 입을 수 있습니다. 금감원이 이번 조사에서 고려아연의 유상증자 과정이 주주 가치를 침해했는지 면밀히 검토하겠다는 입장을 발표한 것도 이러한 우려에서 비롯되었습니다.

이 사례는 향후 한국의 상장 기업들이 경영권 분쟁 상황에서 주주 가치를 보호하면서 공정하고 투명한 절차를 갖추어야 한다는 경종을 울리고 있습니다. 기업이 경영권 방어와 주주 가치 사이에서 균형을 맞추는 것은 한국 주식 시장의 신뢰를 유지하는 중요한 요소가 될 것입니다.

'시사' 카테고리의 다른 글

| 트럼프 2.0시대 미국 대선결과가 미칠 향후 경제예측 시나리오 (4) | 2024.11.06 |

|---|---|

| NVIDIA 2024년 3분기 기업 분석 정리 (2) | 2024.11.06 |

| 삼성전자 2024년 3분기 기업 분석 현황 (2) | 2024.11.06 |

| 미국 대선 경합주 결과 초박빙 상황 전개 중 (8) | 2024.11.05 |

| 워렌버핏이 주식을 판 이유에 대한 고찰 (8) | 2024.11.05 |